Заявление о банкротстве физлица: как составить + образец 2026

Что обязательно должно быть в заявлении о признании гражданина банкротом, какие документы прикладывать, как заполнить шапку, описать обстоятельства, чем заявление в суд отличается от заявления в МФЦ.

Заявление о признании банкротом — это первый и, возможно, самый важный документ всей процедуры. Если оно составлено правильно, суд принимает дело в работу через 5 дней. Если в нём ошибки — суд оставит без движения, попросит исправить, и процесс может застопориться на 2–3 месяца. Разбираю, что в заявлении должно быть обязательно, как описать обстоятельства, и привожу типовую структуру с образцом.

Два разных «заявления о банкротстве» — не путайте

В российской практике под «заявлением о банкротстве» понимают две принципиально разных бумаги:

- Заявление о признании гражданина банкротом — подаётся в арбитражный суд, регулируется статьёй 213.4 ФЗ-127 и статьёй 213.5 (если подаёт кредитор).

- Заявление о признании гражданина банкротом во внесудебном порядке — подаётся в МФЦ, регулируется статьёй 223.2 ФЗ-127, форма утверждена приказом Минэкономразвития №497 от 04.08.2020.

Это разные документы, разные требования, разные приложения. Дальше в статье — про судебное заявление в арбитраж. Образец и инструкции для МФЦ — в статье «Как через МФЦ оформить банкротство».

Кто может подать заявление в суд

По статье 213.3 и 213.4 ФЗ-127 заявление вправе подать:

- Сам гражданин — должник.

- Кредитор — банк, МФО, физлицо по расписке, налоговая, любой, кому должник должен от 500 000 ₽ при просрочке более 3 месяцев.

- Уполномоченный орган — ФНС России, по неуплаченным налогам.

Когда подаёт сам должник, заявление называется «о признании себя банкротом». Когда подаёт кредитор — «о признании должника банкротом». Содержание у них разное.

Должник обязан подать сам, если сумма задолженностей больше 500 000 ₽ и он понимает, что не сможет платить (статья 213.4 п. 1). За уклонение — административная ответственность по статье 14.13 КоАП.

Должник вправе подать сам даже при долге меньше 500 000 ₽, если предвидит банкротство (213.4 п. 2). На практике суды охотно принимают заявления от 250 000 ₽, если очевидно, что платить нечем.

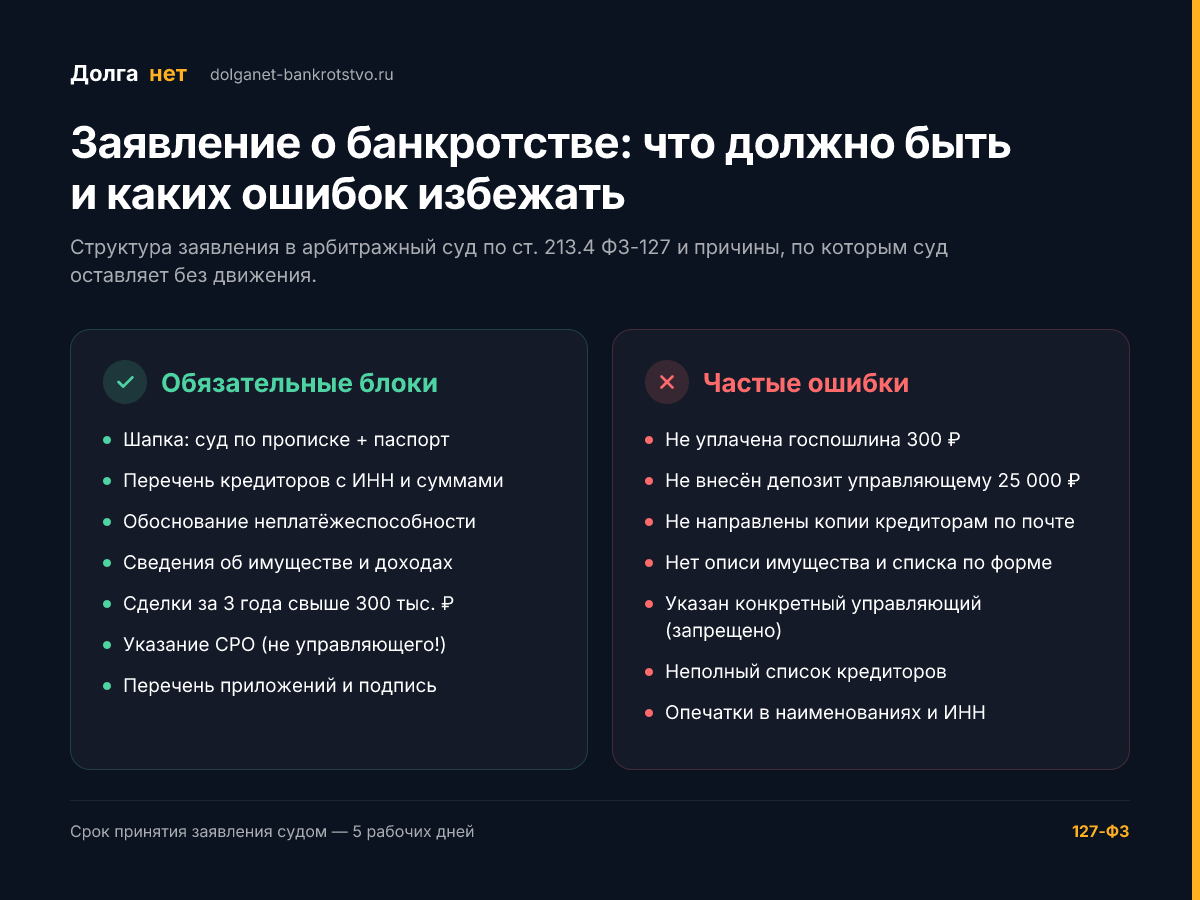

Структура заявления о банкротстве и причины, по которым суд оставляет его без движения

Что обязательно должно быть в заявлении (структура)

По статье 213.4 ФЗ-127 заявление должника должно содержать:

- Шапку (адресная часть).

- Сведения о должнике — паспорт, СНИЛС, ИНН, адрес.

- Сумма требований кредиторов — общая и по каждому.

- Обоснование невозможности удовлетворить требования.

- Сведения об имуществе и доходах.

- Сведения о сделках за последние 3 года на сумму свыше 300 000 ₽.

- Указание СРО для выбора финансового управляющего.

- Перечень приложений.

- Подпись и дата.

Ниже — типовая структура с пояснениями.

Шапка заявления

В Арбитражный суд [Краснодарского края / города Москвы / ...]

Адрес: [юридический адрес суда]

Заявитель (должник):

Иванов Иван Иванович

Дата рождения: 12.05.1985

Паспорт: 03 19 123456, выдан Отделом УФМС России по

Краснодарскому краю в Прикубанском округе г. Краснодара 15.06.2015

СНИЛС: 123-456-789 00

ИНН: 230612345678

Адрес регистрации: 350000, г. Краснодар,

ул. Красная, д. 12, кв. 34

Контактный телефон: +7 900 000-00-00

Email: ivanov@example.com

Госпошлина: 300 руб. (квитанция приложена)Важно: арбитражный суд — по адресу регистрации в паспорте, не по фактическому месту жительства. Если зарегистрированы в одном регионе, а живёте в другом — подавать всё равно по прописке. Иногда возможна перерегистрация дела по обоснованному ходатайству, но это редкость.

Заголовок и предмет

ЗАЯВЛЕНИЕ

о признании гражданина несостоятельным (банкротом)

Прошу:

1. Признать меня, Иванова Ивана Ивановича, несостоятельным

(банкротом).

2. Утвердить финансового управляющего из числа членов

[Название СРО арбитражных управляющих], ИНН [...], адрес [...].

3. Ввести процедуру реализации имущества гражданина.Сведения о задолженности

Здесь — таблица или развёрнутый текст со списком всех кредиторов:

По состоянию на [дата] я имею следующие неисполненные

денежные обязательства:

1. ПАО «Сбербанк», ИНН 7707083893,

адрес: 117997, г. Москва, ул. Вавилова, 19.

Кредитный договор № 0123-456 от 15.03.2022.

Сумма основного долга: 480 000 руб.

Просроченные проценты: 38 700 руб.

Пени: 12 400 руб.

Итого: 531 100 руб.

2. ООО МФК «Быстроденьги», ИНН 7724850410,

адрес: 115191, г. Москва, ул. Б. Тульская, 10, стр. 9.

Договор займа № БД-789012 от 10.10.2023.

Сумма основного долга: 30 000 руб.

Просроченные проценты и пени: 47 200 руб.

Итого: 77 200 руб.

3. [и т.д. по всем кредиторам]

Общая сумма задолженности: 1 287 400 руб.Что важно:

- Точные наименования юрлиц с ИНН — копируйте из договоров или с сайта банка.

- Если долг продан коллекторам — указывать нового кредитора (агентство), а не банк.

- Суммы — на дату подачи, не «на момент последнего звонка».

- Все кредиторы перечислены, без исключений.

Обоснование невозможности платить

Это ключевой раздел. Суд хочет понять — почему вы не можете обслуживать долги. Опишите фактическое финансовое положение и причину.

Я не имею возможности удовлетворить требования кредиторов

в полном объёме по следующим основаниям:

Мой ежемесячный доход составляет 47 000 руб. (заработная плата

по месту работы в [...]). Иных регулярных источников дохода

не имею.

На моём иждивении находятся: несовершеннолетний сын

[ФИО, дата рождения] и неработающая супруга

[ФИО, дата рождения, основание — копия свидетельства о браке].

Прожиточный минимум на мою семью (трудоспособный взрослый +

взрослый + ребёнок) в Краснодарском крае составляет 42 750 руб.

(постановление главы региона от [дата]).

Ежемесячные платежи по всем кредитам и займам в графиках

составляли 53 800 руб., что превышает мой доход. С [дата]

я не могу обслуживать обязательства; кредиторы выставляют

просрочки и пени.

Также на состояние моих финансов повлияли:

— потеря работы в [компания] в [месяц/год] и поиск нового

места занял 6 месяцев;

— [иные обстоятельства, если применимо: болезнь, рождение

ребёнка, развод, потеря имущества и т.д.];

— отсутствие имущества, реализация которого позволила бы

погасить долги в полном объёме.

Указанные обстоятельства свидетельствуют о моей фактической

неплатёжеспособности по смыслу п. 3 ст. 213.6 ФЗ-127.Это ваш «человеческий» рассказ. Чем точнее и логичнее цепочка — тем выше шанс, что суд примет дело без вопросов. Не выдумывайте обстоятельств, но и не приуменьшайте — все факты, приведшие к долговой яме, перечислите.

Сведения об имуществе

В моей собственности находится следующее имущество:

1. Однокомнатная квартира, 32 кв. м, г. Краснодар,

ул. Красная, д. 12, кв. 34, кадастровый номер [...] —

единственное жильё, защищено ст. 446 ГПК РФ.

2. Автомобиль Hyundai Solaris, 2014 г. в., VIN [...],

рыночная стоимость по оценке [...] — 380 000 руб.

Используется для поездок на работу в смежный населённый

пункт (нет общественного транспорта по данному маршруту).

3. Денежные средства на счетах:

— в ПАО «Сбербанк», карта [...] — 1 240 руб.

— в АО «Тинькофф Банк», карта [...] — 0 руб.

Иного движимого и недвижимого имущества, ценных бумаг,

долей в юридических лицах, банковских вкладов, наличных

денег свыше 10 000 руб. не имею.Не утаивайте имущество. Финансовый управляющий проверит все базы (Росреестр, ГИБДД, банки, депозитарии). Сокрытие — основание для отказа в освобождении от обязательств: процедура пройдёт, но долги останутся.

Сведения о сделках за 3 года

Закон требует указать сделки на сумму свыше 300 000 ₽ за последние 3 года. Сюда входят:

- Продажа недвижимости и автомобиля.

- Дарение имущества (особенно близким родственникам).

- Снятие крупных сумм со счетов.

- Брачный договор и раздел имущества при разводе.

За последние 3 года я совершал следующие сделки на сумму

свыше 300 000 руб.:

1. Договор купли-продажи автомобиля Lada Largus, 2018 г. в.,

от 12.05.2024, продан за 540 000 руб. покупателю

[ФИО, паспорт]. Денежные средства потрачены на

погашение задолженности по кредиту в АО «АльфаБанк»

в размере 320 000 руб. и на лечение супруги.

Иных сделок свыше 300 000 руб. за последние 3 года не было.Если сделок не было — так и пишите: «За последние 3 года сделок на сумму свыше 300 000 руб. не совершал».

Внимание к подозрительным сделкам. Если за 1–3 года до подачи вы подарили родственнику квартиру или продали машину «своему человеку» по заниженной цене — управляющий с большой вероятностью оспорит сделку. Имущество вернут в массу. Скрывать сделку нельзя — она всё равно всплывёт через Росреестр / ГИБДД, и тогда добавится отказ в освобождении от обязательств.

Указание СРО

Обязательно указать Саморегулируемую организацию арбитражных управляющих, из членов которой будет назначен финансовый управляющий. Конкретного управляющего указывать нельзя — это запрещено законом, выбирает СРО или суд.

Прошу утвердить финансового управляющего из числа членов

Союза «Саморегулируемая организация арбитражных

управляющих [название]», ОГРН [...], адрес [...].На практике юристы знают, какие СРО лояльно работают с должниками, и подбирают подходящую под конкретный регион и тип дела.

Список приложений

Стандартный пакет:

Приложения:

1. Копия паспорта (все страницы) — на 8 л.

2. Копия СНИЛС — на 1 л.

3. Копия свидетельства ИНН — на 1 л.

4. Копия свидетельства о браке — на 1 л.

5. Копии свидетельств о рождении детей — на 1 л.

6. Кредитные договоры и выписки по ним — на [N] л.

7. Справка 2-НДФЛ за последние 3 года — на [N] л.

8. Выписка из БКИ — на [N] л.

9. Выписка из ЕГРН на квартиру — на 2 л.

10. ПТС и СТС на автомобиль — на 2 л.

11. Опись имущества по форме — на 3 л.

12. Список кредиторов и должников по форме — на 5 л.

13. Квитанция об уплате госпошлины (300 руб.) — на 1 л.

14. Квитанция о внесении депозита на финуправляющего

(25 000 руб.) — на 1 л.

15. Почтовые квитанции о направлении копий заявления

кредиторам — на [N] л.

Подпись: __________________ / Иванов И. И. /

Дата: 28.04.2026Как избежать оставления заявления без движения

Самые частые причины, по которым суд отправляет заявление обратно с пометкой «оставить без движения»:

- Не уплачена госпошлина 300 ₽ или нет квитанции в приложении.

- Не внесён депозит финуправляющему 25 000 ₽ на счёт суда.

- Не приложены документы, подтверждающие задолженность по каждому кредитору.

- Нет описи имущества или списка кредиторов по утверждённой форме (формы — приложения 1 и 2 к Постановлению Правительства от 25.01.2017 №77).

- Не направлены копии заявления кредиторам до подачи в суд (с почтовыми квитанциями).

- Не указано СРО или указан конкретный финансовый управляющий.

- Несоответствие количества листов в перечне приложений и фактически приложенных.

Если суд оставил без движения — даётся срок (обычно 7–14 дней) на устранение. Если успели — заявление принимают. Если нет — возвращают, и подавать надо заново.

Как и куда подавать готовое заявление

1. Госпошлина и депозит.

- Госпошлина 300 ₽ — на реквизиты арбитражного суда (есть на сайте суда).

- Депозит 25 000 ₽ — на депозитный счёт суда. Реквизиты тоже на сайте.

2. Направление копий кредиторам.

До подачи в суд: распечатать копии заявления по числу кредиторов + 1 для суда. Каждому кредитору отправить заказным письмом с описью вложения. Сохранить почтовые квитанции — их прикладываете в суд как доказательство.

3. Подача в суд.

- Лично в канцелярию суда.

- По почте заказным письмом с описью.

- Электронно через систему «Мой арбитр» (my.arbitr.ru) — самый удобный способ.

4. Что дальше.

В течение 5 рабочих дней суд выносит определение:

- О принятии заявления к производству → дело начинается.

- Об оставлении без движения → надо доисправить.

- Об отказе → редко, но бывает (нет признаков банкротства, не оплачена пошлина).

Между принятием и первым судебным заседанием обычно 1–2 месяца.

Подаёт кредитор: что в этом случае

Если на банкротство подаёт банк или другой кредитор — заявление отличается. Должник в этой ситуации становится ответчиком. Его задача — либо подтвердить факт неплатёжеспособности (если действительно не может платить), либо оспорить (если сумма посчитана неверно или задолженность не подтверждена).

Что делать должнику, на которого подал кредитор:

- Дождаться повестки или уведомления через «Мой арбитр».

- Изучить заявление кредитора и приложенные документы.

- Если согласны с фактом банкротства — лучше подать встречное заявление о признании себя банкротом (это даст вам право предложить свою СРО, лояльную к должнику).

- Если не согласны — готовить отзыв с обоснованием.

В любом случае — лучше сразу подключать юриста, который выстроит линию защиты. Подробнее — в статье «Юрист по банкротству».

FAQ: частые вопросы про заявление о банкротстве

Главное за 30 секунд

- Заявление в арбитражный суд регулируется ст. 213.4 ФЗ-127, в МФЦ — ст. 223.2 + приказ Минэкономразвития №497.

- Структура заявления в суд: шапка → реквизиты заявителя → требование о признании банкротом → перечень кредиторов с суммами → обоснование неплатёжеспособности → имущество → сделки за 3 года → СРО → приложения → подпись.

- Самые частые ошибки: не уплачена пошлина/депозит, не направлены копии кредиторам, нет описи имущества и списка кредиторов по утверждённой форме, указан конкретный финансовый управляющий вместо СРО.

- Где подавать: лично в канцелярию арбитражного суда по прописке, по почте заказным или электронно через «Мой арбитр».

- Сроки: суд принимает заявление за 5 рабочих дней, первое заседание — через 1–2 месяца, вся процедура — 6–12 месяцев.

Смежные материалы: Как подать на банкротство физлица · Списание долгов через банкротство · Как через МФЦ оформить банкротство · Юрист по банкротству