Списание долгов через банкротство: как это работает в 2026 году и кому реально подходит

Разбираем, как законно списать долги по 127-ФЗ: какие долги списываются, какие нет, два пути (через суд и МФЦ), сколько занимает, что для этого нужно и как понять, подходит ли это именно вам.

«Списание долгов» — это не маркетинговый ход и не серая схема. Это законная процедура, прописанная в Федеральном законе №127-ФЗ «О несостоятельности (банкротстве)». По итогам её прохождения суд выносит определение, по которому вы перестаёте быть должны банкам, МФО, коллекторам, налоговой и другим кредиторам — и они теряют право требовать с вас деньги. Разбираемся, как это устроено, кому реально подходит, и где находятся подводные камни.

Что такое «списание долгов» в юридическом смысле

Технически закон не использует выражение «списание долгов». В 127-ФЗ это называется освобождение от исполнения обязательств — статья 213.28. Смысл такой:

«По итогам процедуры реализации имущества гражданин освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении процедуры.»

В переводе на человеческий: после завершения банкротства все ваши долги — те, что были заявлены кредиторами, и даже те, которые они забыли заявить — превращаются в юридический ноль. Банк не может подать иск, пристав не может списать деньги, коллектор не может звонить.

При этом списание происходит автоматически по итогам процедуры, если суд не нашёл оснований отказать. Не нужно подавать отдельное заявление «прошу списать» — это входной по умолчанию результат корректно проведённого банкротства.

Какие долги реально списываются

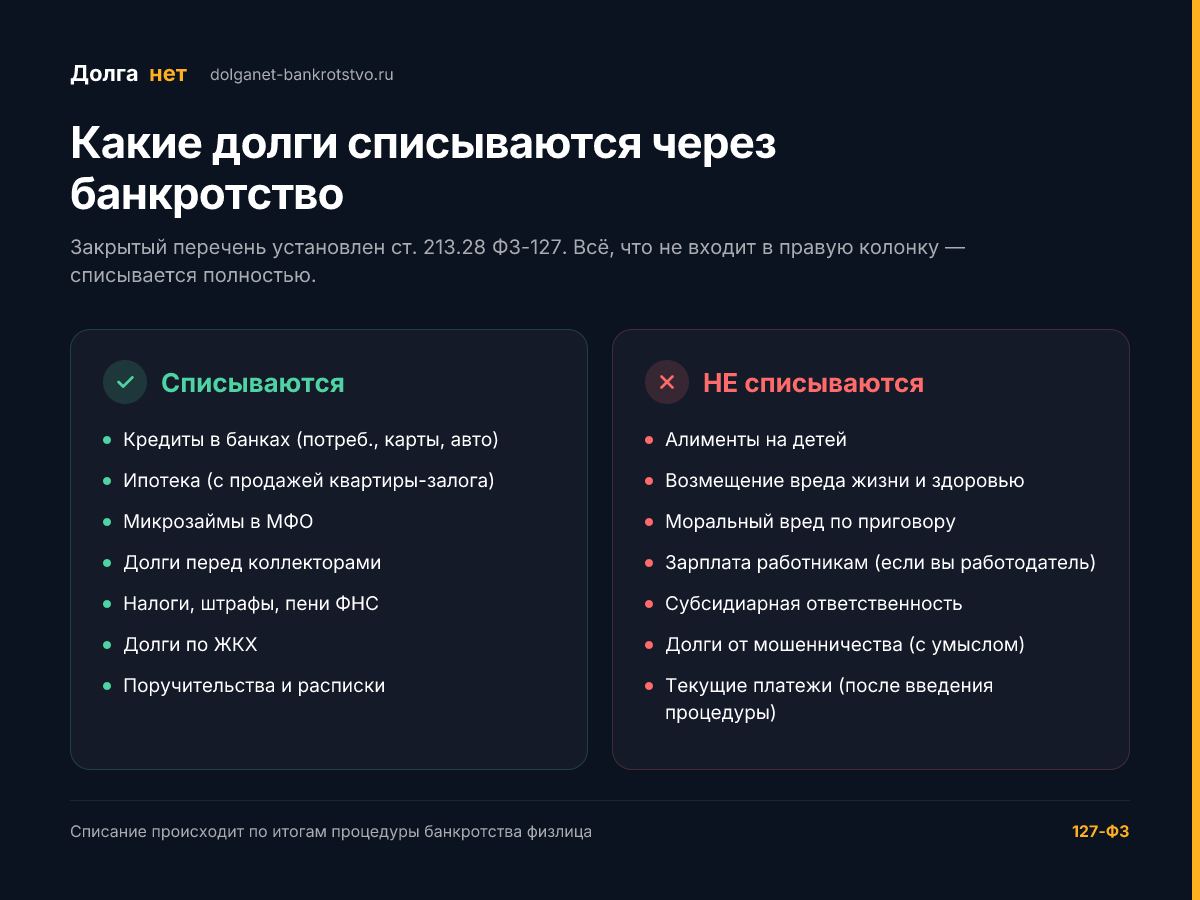

Через банкротство списывается практически всё, что относится к гражданско-правовым обязательствам перед коммерческими и государственными кредиторами:

- Кредиты в банках — потребительские, ипотечные (с особенностями по жилью), автокредиты, кредитные карты.

- Микрозаймы в МФО — все, включая «до зарплаты».

- Долги перед коллекторами — если они выкупили долг у банка, требования к ним переходят, и при банкротстве они списываются вместе с остальным.

- Долги по распискам и частным займам — если оформлены документально и были включены в реестр требований.

- Просроченные долги по налогам и сборам — НДФЛ, транспортный, имущественный, земельный налог, пени, штрафы ФНС.

- Долги перед ЖКХ и управляющими компаниями — за свет, воду, газ, отопление, капремонт.

- Штрафы ГИБДД (если они выходят за рамки уголовного судопроизводства).

- Поручительства по чужим кредитам.

- Долги по договорам с операторами связи, провайдерами, по абонентским сервисам.

Какие долги НЕ списываются — закрытый перечень

Что списывается и что не списывается через банкротство — закрытый перечень по ст. 213.28 ФЗ-127

Список «несписываемого» закрытый, установлен пунктами 4–6 статьи 213.28 ФЗ-127. Это важно знать заранее, потому что именно эти долги остаются с вами после процедуры:

| Категория | Списывается? | Почему |

|---|---|---|

| Алименты на детей | Нет | Социальная защита ребёнка приоритетнее экономических интересов кредиторов |

| Возмещение вреда жизни и здоровью | Нет | Ущерб конкретному человеку, не банку |

| Моральный вред по приговору суда | Нет | Связан с уголовной или административной ответственностью |

| Зарплата, выходные пособия (если вы — работодатель-банкрот) | Нет | Защита прав работников |

| Субсидиарная ответственность | Нет | Личная ответственность как руководителя обанкротившегося юрлица |

| Долги по умыслу (мошенничество, ложные сведения банку) | Нет | Принцип: банкротство для добросовестных |

| Текущие платежи (возникшие в ходе процедуры) | Нет | Платятся в режиме реального времени |

| Кредиты, потребительские, кредитки | Да | Стандартное гражданское обязательство |

| Микрозаймы | Да | То же |

| Налоги, ЖКХ, штрафы (кроме уголовных) | Да | Стандартный долг бюджета |

Для 95% обычных людей, которые попали в долговую яму из-за потери работы, болезни, ошибки в бизнесе или развода — реально страшен только пункт «алименты». Если у вас нет долгов по алиментам и нет признаков мошенничества — все ваши кредитные обязательства будут списаны полностью.

Два пути списания: через суд или через МФЦ

В России работают две процедуры, и они принципиально разные.

1. Судебное банкротство (через арбитражный суд)

Подходит для долгов от 500 000 ₽ (формально — порог обязательной подачи; на практике подаются и от 250 000 ₽ при невозможности платить).

Плюсы:

- Списываются долги любого размера — хоть 10 миллионов.

- Можно начать, даже если у должника есть какое-то имущество (его частично продадут, остальное останется).

- Можно начать даже при наличии официального дохода.

- В период процедуры приостанавливаются все исполнительные производства, снимаются аресты со счетов, прекращаются звонки коллекторов.

Минусы:

- Длительность 6–12 месяцев (см. статью про сроки).

- Обязательные расходы: госпошлина 300 ₽, депозит финансовому управляющему 25 000 ₽, публикации в ЕФРСБ и «Коммерсанте» (~15 000–20 000 ₽), почтовые расходы и т.д.

- Услуги юриста (обязательны де-факто — самостоятельно сложно).

2. Внесудебное банкротство (через МФЦ)

Подходит для долгов от 25 000 до 1 000 000 ₽ при определённых условиях.

Плюсы:

- Бесплатно. Госпошлина 0 ₽, депозит 0 ₽, нотариус не нужен.

- Длится ровно 6 месяцев.

- Не нужен юрист.

- Не нужно ходить в суд.

Минусы:

- Жёсткие условия входа: либо все исполнительные производства закрыты по статье 46 ч. 1 п. 4 (нет имущества для взыскания), либо сумма долгов укладывается в порог + есть основной доход в виде пенсии или пособий и есть исполнительный лист старше года.

- Не подходит, если у вас есть имущество, кроме единственного жилья и предметов первой необходимости.

Подробное сравнение — в наших статьях «Банкротство через МФЦ» и «Как проходит банкротство физлица».

Кому реально подходит списание долгов

Чтобы быть честным: банкротство — не универсальное решение. Оно подходит, когда сложились все три условия одновременно:

- Сумма долгов значительная — от 250 000 ₽ для МФЦ, от 500 000 ₽ для суда.

- Платить нечем. Доход не позволяет обслуживать платежи без скатывания в новую яму.

- Перспектив нет. В обозримом будущем (1–2 года) ситуация не изменится сама — нет ожидаемого наследства, продажи актива, повышения зарплаты вдвое.

Списание подходит, если:

- Вы потеряли работу, не нашли равноценную, и долг растёт от просрочек и пеней.

- Болезнь / инвалидность забрала возможность зарабатывать как раньше.

- Развод, раздел имущества, потеря бизнеса.

- Поручительство по кредиту родственника, который не выплачивает.

- Несколько кредитов / займов, ежемесячный платёж больше 50% дохода.

Списание НЕ подходит, если:

- Долгов меньше 200 000 ₽ — процедура дороже самих долгов, есть смысл искать реструктуризацию или кредитные каникулы.

- У вас есть стабильный высокий доход и просто временная просрочка — лучше попросить реструктуризацию у банка.

- Основная часть долгов — алименты, ущерб здоровью, субсидиарка (всё равно не спишутся).

- В последние 1–3 года были крупные сделки с имуществом (подарили родственнику квартиру, продали машину по заниженной цене) — управляющий может оспорить эти сделки и вернуть имущество в массу.

Как пошагово происходит списание (судебная процедура)

Простыми словами, без юридических заворотов:

- Сбор документов и заявления. Список кредиторов с суммами, выписки, справка о доходах, опись имущества, свидетельства о браке/разводе, документы на крупные сделки последних 3 лет.

- Подача заявления в арбитражный суд региона. Госпошлина, депозит финуправляющему — на этом этапе.

- Введение процедуры. Через 1–2 месяца после подачи. Сразу: блокируются исполнительные производства, кредиторам ставят 2 месяца на заявление требований в реестр, назначается финансовый управляющий.

- Анализ имущества и сделок. 3–6 месяцев. Управляющий смотрит, что есть, что было продано/подарено, нет ли признаков фиктивного банкротства.

- Реализация имущества (если есть, что продавать). Имущество, не входящее в защищённый перечень, продаётся с торгов. Деньги распределяются между кредиторами по очерёдности.

- Завершение процедуры. Суд выносит определение «о завершении» и параллельно — определение «об освобождении от обязательств». Это и есть момент списания.

- После списания. Через 1–2 недели публикация в ЕФРСБ. Кредиторы видят и закрывают свои базы, коллекторы прекращают звонки, банки списывают долги в учёте.

Сколько стоит списать долги

Тут важно разделять государственные расходы (фиксированные, без них процедура не запускается) и услуги юриста (это уже договорная история).

Обязательные госрасходы для судебного банкротства:

- Госпошлина в арбитражный суд — 300 ₽.

- Депозит для финансового управляющего — 25 000 ₽ (на каждую процедуру: реализация и/или реструктуризация).

- Публикации в ЕФРСБ — ~825 ₽ за публикацию, обычно их 5–8 штук за процедуру.

- Публикация в газете «Коммерсантъ» — ~12 000–15 000 ₽.

- Почтовые расходы (уведомления кредиторам) — 2 000–5 000 ₽ в зависимости от количества кредиторов.

- Иные процедурные траты.

Итого госрасходов: 40 000–60 000 ₽ в среднем.

Внесудебное банкротство через МФЦ — 0 ₽ (полностью бесплатно).

Услуги юриста / юридической компании. Конкретную стоимость наш менеджер озвучивает после анализа ситуации — она зависит от количества кредиторов, наличия имущества, сложности дела. Подробнее — на странице «Сколько стоит банкротство».

Нужен ли юрист, чтобы списать долги

Через МФЦ — формально нет. Заявление можно заполнить по форме самостоятельно, отнести в МФЦ, и через 6 месяцев получить решение. Но реально 60% самостоятельных подач отклоняются из-за неправильно оформленного списка кредиторов или несоответствия условиям. Самопроверка на сайте «Госуслуг» помогает — рекомендуем пройти её до подачи.

Через суд — самостоятельно теоретически возможно, на практике почти никто не справляется. Причины:

- Заявление готовится по жёстко регламентированной форме, ошибка → возврат судом.

- Управляющий должен быть найден и согласован заранее, иначе процедура не введётся.

- Анализ сделок последних 3 лет требует юридической экспертизы — что подавать, что не показывать.

- В ходе процедуры могут быть неожиданные ходатайства кредиторов, которые нужно отбивать.

- Финансовый управляющий действует в интересах кредиторов, не должника.

Подробнее — в статье про роль юриста.

После списания: что меняется в жизни

Сразу после определения арбитражного суда «об освобождении от обязательств»:

- Все долги юридически перестают существовать для вас. Банк, МФО, коллектор, ФНС — все теряют право требования.

- Исполнительные производства закрываются автоматически. Приставы снимают аресты со счетов, разблокируют зарплатные карты.

- Звонки коллекторов прекращаются в течение 1–2 недель.

- Кредитная история фиксирует факт банкротства на 7 лет (БКИ хранит запись 7 лет с момента последней операции по делу; срок сократили с 10 до 7 лет с 2022 года).

- 5 лет обязаны указывать факт банкротства при заявке на новый кредит.

- 3 года нельзя занимать руководящие должности в юрлицах (рядовая работа разрешена без ограничений).

Подробнее — в материале «Последствия банкротства физлица».

Реальные кейсы: как было и как стало

Пример 1. Марина, 38 лет, Краснодар. Кредиты в Сбере, Альфе и двух МФО. Общий долг — 1 200 000 ₽. После развода осталась с двумя детьми, доход 35 000 ₽. Подали заявление в арбитражный суд по месту жительства, процедура заняла 7 месяцев, имущества не было. Все 1,2 млн списаны полностью.

Пример 2. Алексей, 45 лет, Москва. Брал бизнес-кредиты на ИП, бизнес не пошёл — 2 800 000 ₽ долгов. Машина в лизинге, единственное жильё — двухкомнатная. Машину пришлось вернуть лизинговой компании, жильё осталось. Все долги списаны.

Пример 3. Ольга, 52 года, Новосибирск. 650 000 ₽ — кредит на лечение дочери + три потребительских. Получила инвалидность 2 группы, доход — пенсия 16 000 ₽. Подходила под МФЦ, но был старый исполнительный лист по микрозайму, который ещё не закрыли. После закрытия исполнительного производства подала через МФЦ — процедура 6 месяцев, бесплатно, всё списано.

FAQ: частые вопросы про списание долгов

Главное за 30 секунд

- Списание долгов через банкротство — законная процедура по 127-ФЗ. Освобождение от обязательств происходит автоматически по итогам корректно проведённой процедуры.

- Списываются: кредиты, микрозаймы, долги перед коллекторами, ЖКХ, налоги, штрафы, поручительства, частные займы.

- Не списываются (закрытый перечень): алименты, ущерб жизни/здоровью, моральный вред по приговору, субсидиарка, долги от мошенничества.

- Два пути: через арбитражный суд (от 500 000 ₽, 6–12 месяцев, обязательные расходы 40–60 тыс. + услуги юриста) или через МФЦ (25 000 — 1 000 000 ₽, 6 месяцев, бесплатно, нужны жёсткие условия входа).

- Подходит, если: долгов много, платить нечем, перспектив улучшения нет в ближайшие 1–2 года.

- Не подходит, если: долги мелкие (< 200 тыс.), есть высокий стабильный доход, или основные долги из несписываемого перечня.

Смежные материалы: Как подать на банкротство физлица · Сколько длится банкротство · Последствия банкротства · Банкротство через МФЦ