Как через МФЦ оформить банкротство в 2026 году: пошаговая инструкция

Подробная инструкция: как самостоятельно оформить внесудебное банкротство через МФЦ. Какие документы готовить, как заполнять заявление, как пройти приём, что делать при отказе.

Подача документов на внесудебное банкротство в МФЦ кажется простой только в теории. На практике 6 из 10 первых попыток заворачивают на этапе проверки — то заявление неправильно заполнено, то список кредиторов с ошибками, то условия входа не выполнены. Разбираю по шагам, как пройти через МФЦ с первого раза, без отказов и без потерянных недель.

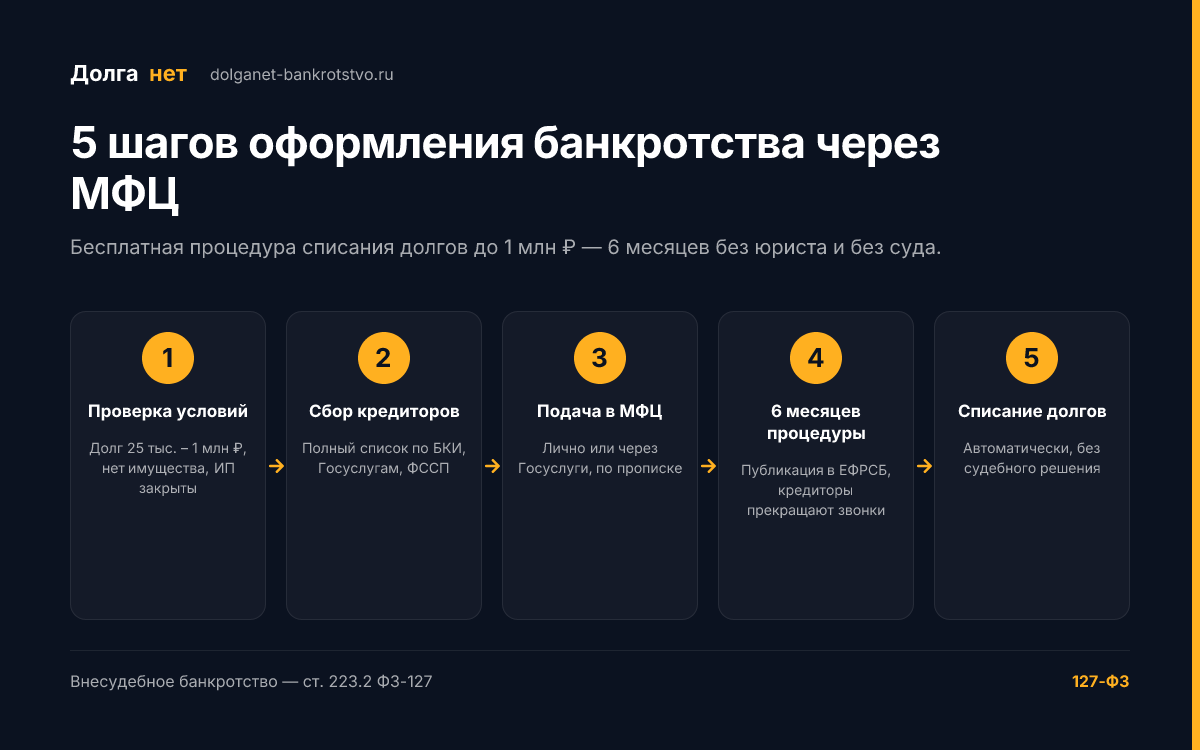

Пять основных шагов внесудебного банкротства — от подачи документов до списания долгов через 6 месяцев

С чего вообще начинать

Прежде чем идти в МФЦ, надо проверить три вещи. Если хотя бы одна не сходится — МФЦ откажет, и придётся либо ждать, либо идти судебным путём.

Вход 1: сумма долгов от 25 000 до 1 000 000 ₽.

Считаются все долги: банкам, МФО, ФНС, ЖКХ, поручительства, штрафы, частные займы по распискам. Алименты сюда тоже идут в подсчёт, но списать их через МФЦ не получится. Проверьте на «Госуслугах» в разделе «Налоги и долги» и в реестре ФССП — это даст более-менее полную картину.

Вход 2: одно из двух условий по исполнительным производствам:

- Вариант А. Все исполнительные производства против вас закрыты по статье 46 ч. 1 п. 4 закона «Об исполнительном производстве» — пристав установил, что у вас нет имущества для взыскания, и закрыл дело. И при этом новых исполнительных производств не заводилось.

- Вариант Б. Вы получаете только пенсию или социальные выплаты, и у вас есть исполнительный лист, по которому в течение года не было взыскания.

Вход 3: с момента предыдущего банкротства прошло более 10 лет (если оно было — через МФЦ повторно можно не раньше).

Все три условия — обязательны и проверяются МФЦ автоматически по базам.

Шаг 1: Соберите список кредиторов

Самая частая ошибка — неполный список. Если вы пропустите кредитора, его долг не спишется, и потом он будет требовать всю сумму с пеней.

Куда смотреть, чтобы никого не пропустить:

- Кредитная история в БКИ. Запросите бесплатно через «Госуслуги» (раз в год — бесплатно). Там увидите все банки и МФО, в которых есть открытые договоры.

- Личные кабинеты банков. Зайдите во все, где есть карты или счета, посмотрите кредитные продукты.

- Проверка на «Госуслугах» → «Налоги и долги» — увидите задолженность ФНС, штрафы ГИБДД.

- Сайт ФССП (fssp.gov.ru) — все исполнительные производства.

- Квитанции ЖКХ — за свет, газ, воду, отопление, капремонт. Проверьте просрочки.

- Письма от коллекторов и СМС — выкупленные долги. Если ваш долг выкуплен у банка, кредитор уже не банк, а коллекторское агентство — вписать надо именно его.

- Личные расписки — если кому-то должны по расписке, и хотите, чтобы это списалось — впишите.

Для каждого кредитора нужно: полное наименование, ИНН, адрес и сумма долга на дату подачи.

Шаг 2: Соберите документы

Список минимальный — для МФЦ не нужно подтверждать каждый долг договором, всё проверяется по базам.

Обязательно:

- Паспорт.

- СНИЛС.

- ИНН.

- Заполненное заявление по форме (образец ниже).

- Список всех кредиторов с суммами.

Дополнительно (если применимо):

- Свидетельство о браке/разводе (для понимания совместного имущества).

- Свидетельство о смерти супруга (если претендуете на учёт обстоятельств).

- Документы на детей (свидетельства о рождении).

- Копии исполнительных листов (если есть).

Постановления приставов о закрытии исполнительных производств МФЦ запрашивает сам — приносить не обязательно, но если есть на руках, возьмите для подстраховки.

Шаг 3: Заполните заявление по форме

Форма заявления утверждена приказом Минэкономразвития от 04.08.2020 №497. Скачать её можно на сайте «Госуслуг» или взять на месте в МФЦ. В Заявлении 4 страницы.

Что важно при заполнении:

- Все данные паспорта, СНИЛС, ИНН — точно как в документах. Ошибка в одной цифре → отказ.

- Адрес регистрации — по штампу в паспорте, не фактический.

- Список кредиторов — точные наименования с указанием ИНН, адреса, суммы.

- Подпись на каждой странице.

Что часто заполняют неправильно:

- Указывают «потребительский кредит» вместо точного названия банка.

- Пишут сумму с начислениями, которые ещё не подтверждены кредитором.

- Забывают вписать поручительства, считая их «не своими долгами».

- Не указывают совместное имущество с супругом.

Шаг 4: Подайте документы в МФЦ

Запишитесь заранее на «Госуслугах» — приём по записи занимает 30–40 минут, без записи можно стоять 2–3 часа.

В МФЦ нужно:

- Назвать тему обращения: «Подача заявления о внесудебном банкротстве гражданина».

- Передать сотруднику паспорт, СНИЛС, ИНН и заполненное заявление со списком кредиторов.

- Сотрудник проверит документы, отсканирует, выдаст расписку с номером дела.

Важно: МФЦ — это окно приёма документов, не орган принятия решения. Сотрудник не может «отказать» с порога — он обязан принять документы и передать на проверку. Решение об открытии или отказе выносит специальный отдел в течение 3 рабочих дней.

Шаг 5: Дождитесь публикации в ЕФРСБ

Если документы прошли проверку, через 3 рабочих дня в Едином федеральном реестре сведений о банкротстве (fedresurs.ru) появляется запись о возбуждении внесудебного банкротства. С этой даты начинается шестимесячный срок процедуры.

Что меняется сразу после публикации:

- Кредиторы получают уведомление и обязаны прекратить начисление процентов и пеней по списываемым долгам.

- Исполнительные производства не возобновляются.

- Коллекторы по закону прекращают звонки. На практике 1–2 недели могут ещё звонить — присылайте им скриншот публикации в ЕФРСБ, обычно после этого замолкают.

Шаг 6: Что происходит в течение 6 месяцев

После публикации делать ничего не нужно. Процедура идёт автоматически. Но есть моменты, на которые надо обращать внимание.

Чего нельзя делать в течение 6 месяцев:

- Брать новые кредиты, займы, кредитные карты.

- Покупать дорогое имущество (свыше 50 тыс. ₽ за единицу).

- Получать наследство и не сообщить в МФЦ.

- Получать выигрыши, страховки, крупные премии и не сообщить.

- Меняться имуществом по договорам мены, дарения.

Если получили крупный приход (наследство, страховка, выигрыш, премия) — в течение 5 рабочих дней нужно подать в МФЦ уведомление об изменении имущественного положения. Иначе процедура будет прекращена, а долги останутся.

Если кредитор оспаривает. Любой из ваших кредиторов вправе в течение полугода обжаловать процедуру. Чаще всего это делает банк, который считает, что у вас есть скрытое имущество. Если кредитор подаёт в арбитражный суд — внесудебная процедура останавливается, и дело переходит в обычное судебное банкротство. Кредитор должен это профинансировать.

Шаг 7: Получение решения и завершение

По истечении 6 месяцев процедура завершается автоматически. В ЕФРСБ публикуется запись о завершении процедуры с одновременным освобождением от долгов.

Никаких бумажных документов МФЦ не выдаёт — но факт списания фиксируется в реестре, и его можно скачать как выписку. Эта выписка — официальное подтверждение того, что вы больше не должны кредиторам, чьи долги были включены в процедуру.

После этого:

- Кредитные истории в БКИ обновляются с пометкой «банкротство гражданина».

- Запись в ЕФРСБ остаётся открытой 5 лет.

- Все запреты по статье 213.30 ФЗ-127 включаются (5 лет — на сообщение банкам о банкротстве, 3 года — на руководящие должности и т.д.).

Когда МФЦ откажет: типичные причины и что делать

1. Сумма долгов не укладывается в 25 000 — 1 000 000 ₽.

Если меньше — копите долг или пробуйте реструктуризацию. Если больше — путь только через арбитражный суд. См. «Как подать на банкротство физлица».

2. Есть незакрытые исполнительные производства.

МФЦ требует, чтобы все исполнительные дела были закрыты по статье 46 ч. 1 п. 4. Что делать:

- Если приставы не закрыли — зайти в личный кабинет ФССП, увидеть стадию. Если пристав ещё ищет имущество — подать ходатайство о закрытии (бессмысленно искать).

- Если по делу есть взыскание (с зарплаты или счетов) — придётся ждать, пока пристав его прекратит.

3. Не прошёл год с момента предыдущего отказа.

После отказа МФЦ повторно подать можно через 1 месяц (если отказ по техническим причинам) или через год (если по существу).

4. С момента предыдущего банкротства прошло меньше 10 лет.

Тут вариантов нет — только ждать срок.

5. Опечатки и ошибки в заявлении.

Это самая частая причина. Решается просто — поправить и подать заново через 1 месяц.

Можно ли оформить банкротство через МФЦ онлайн

Да, частично. С 2024 года заявление можно подать через «Госуслуги» — авторизуетесь, заполняете электронную форму, прикладываете список кредиторов. Документ автоматически уходит в МФЦ по месту регистрации.

Что нужно для онлайн-подачи:

- Подтверждённая учётная запись на «Госуслугах».

- Электронная подпись (УКЭП) или подтверждение через биометрию.

Личное посещение МФЦ всё равно может понадобиться — иногда сотрудник просит подойти для уточнения сведений, особенно если не хватает данных в базе или если есть несовпадения.

Сколько в итоге придётся платить

Государственные расходы по МФЦ-банкротству = 0 ₽. Это закреплено законом. Не нужно платить:

- госпошлину;

- финансовому управляющему (его попросту нет);

- за публикацию в ЕФРСБ (МФЦ публикует за свой счёт);

- за приём документов в МФЦ.

Тратить можно только если:

- Хотите помощь юриста с заявлением — но для МФЦ это редко оправдано: форма стандартная.

- Распечатать документы и доехать до МФЦ — это копейки.

- Заверить копии у нотариуса — обычно не требуется, но иногда МФЦ может попросить.

Если кто-то предлагает «помощь в оформлении банкротства через МФЦ за 30 000 ₽» — это переплата за то, что вы можете сделать сами. Юристы реально помогают, только когда вы НЕ проходите по условиям МФЦ и нужна судебная процедура — там уже есть, за что платить.

FAQ: частые вопросы про оформление через МФЦ

Главное за 30 секунд

- Условия входа в МФЦ-банкротство: долг 25 000 — 1 000 000 ₽, исполнительные производства закрыты по статье 46 ч. 1 п. 4 (или вы пенсионер с исполнительным листом), не было банкротства последние 10 лет.

- Что нужно: паспорт, СНИЛС, ИНН, заявление по форме Минэкономразвития, точный список кредиторов.

- Стоимость: 0 ₽. Никаких пошлин, никаких управляющих, никаких посредников.

- Срок: 6 месяцев фиксированно. Решение приходит автоматически.

- Подача: лично в МФЦ по прописке или через «Госуслуги» (с подтверждённой учётной записью).

- Главные риски: отказ за неправильно оформленное заявление, отказ за незакрытые исполнительные производства, перевод дела в судебное банкротство по инициативе кредитора.

Смежные материалы: Банкротство через МФЦ — общая информация · Списание долгов через банкротство · Как подать на банкротство физлица · Сколько длится банкротство