Единственное жильё при банкротстве: заберут ли квартиру и как её защитить в 2026 году

Разбор ст. 446 ГПК и практики ВС РФ: какое жильё считается единственным, когда защита работает, что с ипотекой, «избыточной» площадью, прописанной семьёй и сделками с недвижимостью.

«А квартиру не заберут?» — самый частый вопрос на консультациях. И самый важный страх, который останавливает людей от подачи на банкротство, даже когда долговая яма уже стала глубже самой квартиры. Хорошие новости: единственное жильё в России защищено законом — это статья 446 Гражданского процессуального кодекса. Плохие — у защиты есть нюансы, и в нескольких ситуациях она не работает. Разбираемся.

Базовое правило: что говорит закон

Статья 446 ГПК РФ перечисляет имущество, на которое нельзя обратить взыскание по исполнительным документам. Первая позиция списка:

«Жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание.»

Из этой формулировки вытекают четыре железных правила:

- Защищается жилое помещение — квартира, дом, комната, доля в жилом помещении.

- Должно быть единственным — то есть других пригодных для проживания помещений у вас в собственности нет.

- Должно быть пригодным для постоянного проживания — не дача с печкой, без воды и без отопления.

- Защита НЕ распространяется на ипотечное жильё — если квартира в залоге у банка по ипотеке, банк может обратить взыскание.

Эти четыре правила — фундамент. Дальше — нюансы, которых много.

Что считается «единственным» жильём

«Единственное» — это не «то, в котором я живу», а «единственное в собственности, пригодное для проживания».

Считается единственным:

- Квартира, в которой вы зарегистрированы и фактически живёте.

- Квартира, в которой вы зарегистрированы, но временно живёте в съёмной.

- Дом в собственности, если других объектов жилого назначения нет.

- Комната в коммуналке, если других квартир/домов нет.

- Доля в жилом помещении — например, 1/2 в квартире — тоже считается единственным жильём, если другой собственности нет.

НЕ считается единственным:

- Если у вас ещё одна квартира, даже маленькая комната или доля 1/10 в чём-то — формально это «второй объект», и тогда суд вправе включить в массу одну из квартир (по выбору).

- Если у супруга есть отдельное жильё, в котором ваша семья может жить (хотя на практике суды это редко учитывают, потому что супруг не должник).

- Дача / садовый дом без статуса жилого помещения — формально это нежилое имущество. Может быть продано в счёт долгов.

- Земельный участок без дома (или с домом, не оформленным как жильё).

Важно: если вы прописаны у родителей, у супруга, у друга — но в собственности у вас ничего нет, то «единственное» жильё в смысле 446 ГПК у вас отсутствует. И защищать нечего. Но и забирать тоже нечего.

Что значит «пригодное для постоянного проживания»

Это юридический критерий, которым активно пользуются и суды, и финансовые управляющие.

Пригодным считается помещение:

- С отоплением (центральным или автономным).

- С электричеством.

- С холодной водой и канализацией (или туалетом).

- С капитальными стенами и крышей.

- С подтверждённым статусом «жилое» в Росреестре.

Непригодным считается:

- Аварийное жильё (включено в реестр аварийных домов).

- Помещение без отопления (дача).

- Объект, имеющий статус «нежилое».

- Объект, признанный непригодным заключением межведомственной комиссии.

Если у вас две собственности — пригодная для жизни квартира и аварийный дом — суд защитит квартиру, аварийный дом продадут.

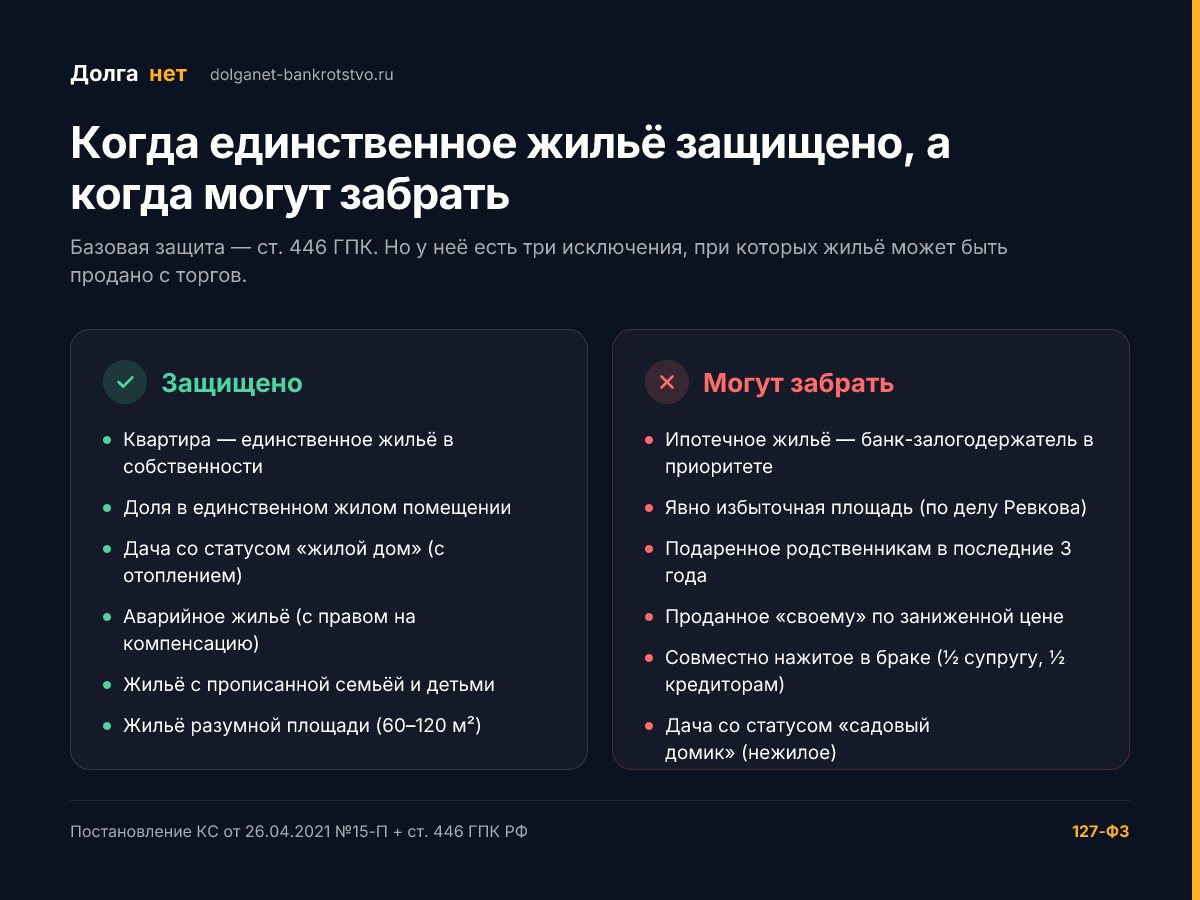

Шесть сценариев, когда единственное жильё защищено законом, и шесть — когда квартиру могут продать с торгов

Когда единственное жильё всё-таки могут забрать

Несмотря на общую защиту, есть три сценария, в которых жильё уйдёт.

Сценарий 1: Ипотека

Если квартира заложена в банке по ипотеке — статья 446 ГПК не работает. Банк имеет право обратить взыскание на предмет залога даже на единственное жильё. Это закреплено и в самой 446 ГПК (исключение на ипотеку), и в законе «Об ипотеке».

Что происходит при банкротстве с ипотекой:

- Банк-залогодержатель заявляется в реестр требований как залоговый кредитор.

- Квартира выставляется на торги.

- 80% выручки идёт банку (он залоговый, у него приоритет), остальное — на расчёт с другими кредиторами и на расходы процедуры.

- Если выручка меньше суммы долга, остаток долга всё равно списывается. Жильё теряется, но в долг уже не «загоняет» дальше.

- Если выручка больше долга — остаток возвращается должнику.

В судебной практике 2024–2025 годов появились прецеденты, когда суды отказывали банку в реализации единственной ипотечной квартиры — но это касалось ситуаций с малолетними детьми и при наличии договорённости с банком о продолжении платежей. Это исключения, не правило.

Сценарий 2: Жильё «явно избыточной» площади

Постановление Конституционного суда РФ от 26.04.2021 №15-П серьёзно изменило практику. Конституционный суд указал, что иммунитет единственного жилья не должен превращаться в злоупотребление: если у должника квартира 200 м² на одного, а кредиторы остаются ни с чем — это нарушение баланса.

С 2021 года суды постепенно начали применять правило «разумной достаточности»: если жильё значительно превышает социальные нормы, то его теоретически могут продать, а должнику купить меньшее, но достаточное для проживания.

На практике это работает так:

- Социальная норма — 18 м² на человека (зависит от региона, в Москве чуть выше, в регионах меньше).

- Если у вас семья из 3 человек живёт в квартире 60 м² — никто её не тронет.

- Если у вас квартира 200 м² и вы один — теоретически могут поставить вопрос о продаже с покупкой более скромного.

На что обращают внимание суды:

- Прецедент «дело Ревкова» (определение ВС РФ № 309-ЭС20-10004) — основа практики.

- Должны быть конкретные доказательства, что замена не ухудшит положение должника и членов его семьи (особенно детей).

- В 2026 году чёткого порога площади в законе нет — каждое дело рассматривается индивидуально.

В обычной жизни такие случаи единичны. Если у вас квартира 30–80 м², ничего не угрожает.

Сценарий 3: Жильё, переданное должником в попытке скрыть

Это уже про сделки. Если за 1–3 года до банкротства вы:

- Подарили квартиру родственнику и переехали в съёмную;

- Продали квартиру по заниженной цене «своему» покупателю;

- Передали квартиру по договору ренты с подозрительными условиями;

— финансовый управляющий с большой вероятностью оспорит сделку через суд, и квартиру вернут в конкурсную массу. Если на момент возврата у вас уже есть другое единственное жильё — возвращённую квартиру продадут.

Сделки оспариваются по статьям 61.2 и 61.3 ФЗ-127. Срок — 1 год для подозрительных сделок при неравноценном встречном предоставлении и 3 года для сделок с целью причинения вреда кредиторам.

Что с долей в квартире

Доля в единственном жилье защищается. Если вы собственник 1/2 в квартире, и других жилых объектов нет, эта доля — ваше единственное жильё.

Но есть нюанс. На практике доли продать сложнее, чем целые квартиры. Если суд решит, что доля должна быть продана (например, в случае ипотеки), её включают в торги. Но покупатели на доли — редкость, и часто торги не дают результата. Тогда долю предлагают выкупить другому собственнику (в порядке ст. 250 ГК — преимущественное право).

В большинстве случаев доля в единственном жилье остаётся за должником.

Прописанные члены семьи: защищают или нет

Это вопрос, который часто задают: «У меня в квартире прописаны жена и двое детей — это даст дополнительную защиту?» Ответ: формально нет, но фактически — да.

- По букве закона защита единственного жилья распространяется на должника и членов его семьи, совместно проживающих.

- На практике суды учитывают наличие несовершеннолетних детей при оценке избыточности жилья.

- Прописка детей в квартире сильно усложняет процесс выселения — даже если суд в редком случае решит продать «избыточное» жильё.

- Сотрудничество органов опеки автоматически подключается, если в процедуре затрагиваются интересы несовершеннолетних.

То есть прописанная семья — реальный, хоть и неформальный, защитный фактор.

Можно ли «прописать» родственников, чтобы защитить квартиру

Это плохая идея. Вот почему:

- Прописка не меняет статус собственника. Защищается имущество должника, а не его прописанные родственники.

- Если прописать кого-то незадолго до банкротства, управляющий и кредиторы зададут вопросы.

- Прописать или выписать в течение процедуры можно только с согласия финансового управляющего.

Лучшие способы защиты — реальное совместное проживание (фактическое, а не на бумаге), наличие несовершеннолетних детей, подтверждённое отсутствие другого жилья.

А если квартира куплена в браке: половина или целая?

По статье 34 Семейного кодекса всё имущество, приобретённое в браке, считается совместно нажитым, даже если оформлено на одного супруга. Это значит:

- Если квартира куплена в браке и оформлена на должника — фактически она общая, по 1/2 каждому.

- При банкротстве доля должника включается в конкурсную массу, доля супруга — нет.

Сценарий с продажей выглядит так:

- Квартира оценивается, выставляется на торги.

- После продажи 50% выручки — супругу должника, 50% — в конкурсную массу.

- Если квартира — единственное жильё семьи, эта норма «бьёт» защиту 446 ГПК — потому что речь не об изъятии у супруга, а о реализации с компенсацией.

- На практике суды стараются не разрушать семью, и если есть единственное жильё — ищут варианты сохранения.

Брачный договор меняет эту логику — но только если заключён заранее (минимум за 1 год до подачи), не в предбанкротный период. Подозрительные брачные договоры тоже оспариваются.

Аварийное жильё, дачи и другие нестандартные ситуации

Аварийное жильё. Если ваше единственное жильё включено в реестр аварийных, и вы стоите в очереди на расселение — оно всё равно защищено по 446 ГПК. После расселения новое жильё переходит «по эстафете» защиты. Но есть нюанс: денежная компенсация за аварийное жильё считается имуществом и может быть включена в массу. На практике её удерживают в максимальном для региона размере, чтобы хватило на покупку нового жилья.

Дача / садовый дом. Если у вас в собственности только дача — имеет значение её юридический статус. Если в Росреестре дача оформлена как «жилой дом» (а не «садовый домик»), и в нём есть отопление, вода, электричество — это может считаться единственным жильём. Если статус «садовый домик» — он считается обычным имуществом и подлежит реализации.

Доля в общежитии. Доля в комнате общежития, если других жилых помещений нет, защищается так же.

Жильё за рубежом. Защита 446 ГПК действует только на территории России. Жильё за рубежом подлежит включению в массу, если о нём узнает управляющий. На практике у иностранных регистраторов нет автоматического обмена с Росреестром, поэтому факт обнаружения зависит от «прозрачности» должника.

Военная ипотека: особый случай

Военная ипотека — продукт, при котором долг по ипотеке гасит государство (в рамках накопительной системы для военнослужащих), но банк-залогодержатель сохраняет залог на квартиру. При банкротстве военнослужащего:

- Если все платежи идут от государства, и должник вообще не платит из своего кармана — банк не понесёт убытков, взыскание не обращается.

- Если же служба прервана, накопления исчерпаны и образовался долг — взыскание возможно, как в обычной ипотеке.

В 2024–2025 годах судебная практика в этой части неустоявшаяся — много прецедентов в обе стороны. При планировании банкротства военнослужащим обязательна индивидуальная консультация.

Стратегия защиты: что делать заранее

Если вы предчувствуете банкротство и беспокоитесь за жильё — несколько важных правил.

Что делать:

- Подготовить документы. Свидетельство о собственности, выписку из Росреестра, справку о составе семьи (через «Госуслуги»), подтверждения проживания.

- Сделать жильё фактически единственным, если у вас оно реально такое — но через продажу/дарение «лишнего» (только сделки за пределами 3 лет до банкротства).

- Прописать членов семьи, если они реально с вами живут, но не прописаны — это нормальный жизненный процесс, никаких манипуляций.

- Не делать резких движений с имуществом в течение 3 лет до подачи — любая сделка с недвижимостью под лупой управляющего.

Чего НЕ делать:

- Дарить квартиру родителям или детям перед подачей. Сделку оспорят, квартиру вернут.

- Продавать «своему» по заниженной цене. Управляющий оспорит, реальный покупатель станет ответчиком и потеряет деньги.

- Прятать квартиру за границей через офшорные структуры — это уже зона уголовного риска (фиктивное банкротство, ст. 197 УК).

Идеальный сценарий: жильё реально единственное, ипотеки нет, площадь разумная (60–120 м² на семью), сделок последних 3 лет с недвижимостью не было — в этом случае банкротство пройдёт без угрозы для квартиры.

FAQ: частые вопросы про единственное жильё при банкротстве

Главное за 30 секунд

- Базовая защита единственного жилья — статья 446 ГПК РФ. Жильё, дача-как-жилой-дом, доля в квартире — всё это защищено, если оно у вас единственное.

- Защита НЕ работает при ипотеке. Залоговое жильё может быть продано банком даже при банкротстве.

- Защита может НЕ работать при «избыточной» площади — практика по делу Ревкова открыла такую возможность, но на 30–120 м² не работает.

- Сделки с жильём за 3 года до банкротства оспариваются. Дарения родственникам, продажи по заниженной цене вернут в массу.

- Семья и дети — фактический защитный фактор. Прописанные родственники усложняют любые сценарии изъятия.

- Совместно нажитое в браке — половина уходит супругу при продаже, но 446 ГПК + интересы детей часто перевешивают.

- Лучшая стратегия — реально единственное жильё, без подозрительных сделок последних 3 лет, разумной площади, с прописанной семьёй.

Смежные материалы: Какое имущество заберут при банкротстве · Что будет с имуществом при банкротстве · Последствия банкротства физлица · Списание долгов через банкротство